La portabilità o surroga: alleggerire la rata spostando il mutuo ad altra banca con nuove condizioni economiche

In questo periodo più che mai vi è la necessità di alleggerire i carichi di spesa mensili, tra cui, per molti la rata del mutuo: consigliamo di valutare la surroga del mutuo, che significa spostarlo ad altra banca con condizioni del tutto nuove e, ovviamente, migliori. Ma quali sono i presupposti per portare un mutuo o surrogarlo? Lo abbiamo chiesto alle banche direttamente attraverso interviste, poco prima del periodo critico.Cosè la surroga?

La surroga, chiamata anche portabilità, allude alla possibilità che chi ha già ottenuto un finanziamento faccia subentrare nel contratto un nuovo finanziatore, rimborsando anticipatamente il capitale residuo alla banca che lo aveva prestato, rinegoziando il finanziamento e approfittando delle offerte più convenienti reperibili sul mercato.

Introdotta, come la vediamo oggi dalla legge 40/2007, c.d. Decreto Bersani, allarticolo 120-quater, la surroga è permessa per ogni tipo di finanziamento erogato, anche se il suo più comune campo di applicazione è quello dei mutui ipotecari.

La surroga del mutuo risolve gli svantaggi dellasimmetria informativa e consente di:

Trasferire il proprio mutuo ad unaltra banca a costo zero;

Ottenere con la nuova banca condizioni migliori, rinegoziando il tasso di interesse, lo spread, la durata del mutuo e le eventuali spese aggiuntive.

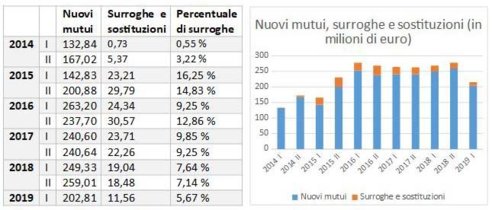

Dai dati ricavati dallaggiornamento congiunturale della Provincia autonoma di Trento, redatto dalla Banca dItalia, è emerso che lentità dei mutui surrogati è solo una piccola percentuale rispetto alla quantità di nuovi mutui accesi e questo evidenzia una scarsa propensione delle banche a favorire il fenomeno, che invece potrebbe portare notevoli vantaggi alla clientela.

Quando e come surrogare?

Quando e come surrogare?Prima di procedere con la surroga è importante:

1. Verificare le condizioni del proprio mutuo (tasso, spese, rate, durata e capitale residui);

2. Scegliere quali vantaggi si cercano dalla sostituzione del mutuo (rate più basse, più liquidità, risparmio sugli interessi, rimborso flessibile, );

3. Confrontare le offerte delle altre banche, chiedendo informazioni dettagliate, trasparenti e comparabili;

4. Considerare i tassi effettivi globali medi per il tipo di finanziamento in essere, reperibili nei Decreti Ministeriali del Ministero del Tesoro e aggiornati trimestralmente (ad esempio attualmente per il primo trimestre 2020 i tassi medi sono 2,27 per mutui ipotecari a tasso fisso e 2,34 per mutui ipotecari a tasso variabile); visionare questi dati permette anche di reperire il tasso soglia oltre il quale gli interessi applicati si considerano usurari.

Qualora si decida di cambiare, è importante tenere presenti le seguenti condizioni:

La vecchia banca non può impedire la surroga né applicare penali o spese per il cambiamento;

Non possono essere imposti al cliente costi di alcun genere, neanche in forma indiretta: non si devono pagare ad esempio gli accertamenti catastali, listruttoria, le spese notarili ecc.;

La banca originaria può sempre offrire una rinegoziazione delle condizioni del mutuo, ma sempre senza spese;

La surroga deve avvenire entro 30 giorni dal momento in cui il cliente chiede alla nuova banca mutuante di subentrare nel rapporto originario, altrimenti il cliente ha diritto ad un risarcimento;

La surroga non deve mai comportare il venir meno dei benefici fiscali di cui si gode.

Condizioni per la surroga: un confronto.

Tante banche non vedono di buon occhio la pratica della surroga in quanto tutti i costi sono a loro carico e i guadagni che ne derivano sono troppo pochi: per questo tutte le banche pongono delle condizioni minime riguardo la durata e limporto finanziabile, al di sotto delle quali loperazione per loro non è più conveniente. Di seguito riportate le condizioni per la surroga delle principali banche della zona, per un confronto più agevole delle possibilità (* Banche che non hanno fornito informazioni le informazioni riportate provengono dalla sezione trasparenza dei relativi siti online):

*https://www.centroconsumatori.tn.it/download/154dextck80o5.pdf

Si rileva dunque che le banche, pur disposte a deroghe, surrogano soltanto mutui consistenti, che permettono loro di conseguire ricavi. Il consumatore che rientri nei parametri da loro richiesti può scegliere di surrogare, prestando particolare attenzione al fatto che è surrogabile ogni tipo di finanziamento, ai tempi di surroga (oltre i 30 gg si può chiedere un risarcimento!), a eventuali costi applicati in via indiretta, che non sono dovuti, e al fatto che servizi accessori come lapertura di conti corrente e le assicurazioni non sono obbligatori, se non per la polizza scoppio e incendio: da notare che può essere tenuta in vita la polizza sottoscritta originariamente allerogazione del mutuo, sia presso altre banche, sia presso istituti assicurativi esterni, semplicemente cambiando il vincolo e spostandolo a favore della banca presso cui si surroga, tramite comunicazione allassicuratore.

Attenzione! Possono surrogare gratuitamente anche le micro-imprese.

Ai sensi dellart. 120-quater citato prima, possono usufruire della surroga sia le persone fisiche che le micro-imprese. Per micro-imprese si rinvia alla definizione dellarticolo 1, comma 1, lettera t), del decreto legislativo 27 gennaio 2010, n.11, per cui sono micro-imprese le imprese che:

Occupano meno di 10 persone

Realizzano un fatturato annuo o un totale di bilancio annuo inferiore a 2 milioni di euro.

Dai rilevamenti effettuati, è emerso che la surroga per le microimprese è molto meno praticata per mancanza di conoscenza del valido strumento e , purtroppo, ancora non esistono dati in merito alla surroga effettuata da microimprese, sperando che questo dato venga a breve inserito nei rilevamenti economici.

situazione al 12/01/2022